Mamareti sai 15aastaseks

Palju õnne kõigile, kes on olnud selle aja jooksul osalised. Aitäh Teile ja tegutseme hooga edasi :)

2025–2026 maksumuudatused

Maksu-ja Tolliametis on väga hea ülevaade järgmiste aastate maksumuudatustest ja lisan siia lingi mis sisaldab kõigile on kasulikku infot.

Lühidalt mis muutub 2025.aastal juriidilistel isikutel (äriühingutel):

Tulumaksumäär 22% (hetkel 20%)

Maksuvaba tulu kuni 654 eurot kuus

töötuskindlustusmakse töötajale 1,6% ja tööandjale 0,8%

kogumispensioni makse 2%, 4% või 6%

juriidilise isiku tulumaks 22/78

välislähetuse piirmäär- esimese 15 päeva kohta 75 eurot, 40 eurot iga järgneva välislähetuse päeva kohta

Isikliku sõiduauto kasutamise hüvitise maksuvaba piirmäär- töösõitude arvestuse alusel 0,50 eurot iga töösõidu kilomeetri kohta, kuid mitte rohkem kui 550 eurot kuus iga hüvitist maksva tööandja kohta

juriidiliste isikute vastuvõtukulude maksuvaba piirmäär on 50 eurot kalendrikuus, millele lisandub 2% samal kalendrikuul tehtud isikustatud sotsiaalmaksuga maksustatud väljamaksete summast

tulumaksuga ei maksustata reklaami eesmärgil üle antud kaupa ega osutatud teenust, mille väärtus ilma käibemaksuta on kuni 21 eurot

Töötaja tervise edendamiseks tehtavad kulud on aastas 400 eurot, al 01.01.2025 on lubatud ka massaažiga otseselt seotud kulutused ja tervishoiuteenus sõltumata meditsiini valdkonnast, sh hambaarsti, suuhügienisti, silmaarsti, optometristi teenus, kuid teenust peab osutama tervishoiukorralduse infosüsteemi kantud tervishoiutöötaja või kutset või erialast pädevust omav spetsialist.

2026.a. muutused:

Kinnipeetav julgeolekumaks 2% brutopalgalt

Julgeolekumaksuga 2% maksustatakse residendist äriühingu majandusaasta kasum enne tulumaksustamist (kehtib 01.01.2026-31.12.2028)

Tulumaksumäär 22%

maksuvaba tulu 700 eurot kuus

töötuskindlustusmakse töötajale 1,6% ja tööandjale 0,8%

kogumispensioni makse 2%, 4% või 6%

juriidilise isiku tulumaks 22/78

välislähetuse piirmäär- esimese 15 päeva kohta 75 eurot, 40 eurot iga järgneva välislähetuse päeva kohta

Isikliku sõiduauto kasutamise hüvitise maksuvaba piirmäär- töösõitude arvestuse alusel 0,50 eurot iga töösõidu kilomeetri kohta, kuid mitte rohkem kui 550 eurot kuus iga hüvitist maksva tööandja kohta

juriidiliste isikute vastuvõtukulude maksuvaba piirmäär on 50 eurot kalendrikuus, millele lisandub 2% samal kalendrikuul tehtud isikustatud sotsiaalmaksuga maksustatud väljamaksete summast

tulumaksuga ei maksustata reklaami eesmärgil üle antud kaupa ega osutatud teenust, mille väärtus ilma käibemaksuta on kuni 21 eurot

Töötaja tervise edendamiseks tehtavad kulud on aastas 400 eurot, al 01.01.2025 on lubatud ka massaažiga otseselt seotud kulutused ja tervishoiuteenus sõltumata meditsiini valdkonnast, sh hambaarsti, suuhügienisti, silmaarsti, optometristi teenus, kuid teenust peab osutama tervishoiukorralduse infosüsteemi kantud tervishoiutöötaja või kutset või erialast pädevust omav spetsialist.

Kogu ülevaade on siin:https://www.emta.ee/uudised/ulevaade-aastatel-2025-2026-kehtima-hakkavatest-maksumuudatustest-toos-olevate-eelnoude

Lühidalt mis muutub 2025.aastal juriidilistel isikutel (äriühingutel):

Tulumaksumäär 22% (hetkel 20%)

Maksuvaba tulu kuni 654 eurot kuus

töötuskindlustusmakse töötajale 1,6% ja tööandjale 0,8%

kogumispensioni makse 2%, 4% või 6%

juriidilise isiku tulumaks 22/78

välislähetuse piirmäär- esimese 15 päeva kohta 75 eurot, 40 eurot iga järgneva välislähetuse päeva kohta

Isikliku sõiduauto kasutamise hüvitise maksuvaba piirmäär- töösõitude arvestuse alusel 0,50 eurot iga töösõidu kilomeetri kohta, kuid mitte rohkem kui 550 eurot kuus iga hüvitist maksva tööandja kohta

juriidiliste isikute vastuvõtukulude maksuvaba piirmäär on 50 eurot kalendrikuus, millele lisandub 2% samal kalendrikuul tehtud isikustatud sotsiaalmaksuga maksustatud väljamaksete summast

tulumaksuga ei maksustata reklaami eesmärgil üle antud kaupa ega osutatud teenust, mille väärtus ilma käibemaksuta on kuni 21 eurot

Töötaja tervise edendamiseks tehtavad kulud on aastas 400 eurot, al 01.01.2025 on lubatud ka massaažiga otseselt seotud kulutused ja tervishoiuteenus sõltumata meditsiini valdkonnast, sh hambaarsti, suuhügienisti, silmaarsti, optometristi teenus, kuid teenust peab osutama tervishoiukorralduse infosüsteemi kantud tervishoiutöötaja või kutset või erialast pädevust omav spetsialist.

2026.a. muutused:

Kinnipeetav julgeolekumaks 2% brutopalgalt

Julgeolekumaksuga 2% maksustatakse residendist äriühingu majandusaasta kasum enne tulumaksustamist (kehtib 01.01.2026-31.12.2028)

Tulumaksumäär 22%

maksuvaba tulu 700 eurot kuus

töötuskindlustusmakse töötajale 1,6% ja tööandjale 0,8%

kogumispensioni makse 2%, 4% või 6%

juriidilise isiku tulumaks 22/78

välislähetuse piirmäär- esimese 15 päeva kohta 75 eurot, 40 eurot iga järgneva välislähetuse päeva kohta

Isikliku sõiduauto kasutamise hüvitise maksuvaba piirmäär- töösõitude arvestuse alusel 0,50 eurot iga töösõidu kilomeetri kohta, kuid mitte rohkem kui 550 eurot kuus iga hüvitist maksva tööandja kohta

juriidiliste isikute vastuvõtukulude maksuvaba piirmäär on 50 eurot kalendrikuus, millele lisandub 2% samal kalendrikuul tehtud isikustatud sotsiaalmaksuga maksustatud väljamaksete summast

tulumaksuga ei maksustata reklaami eesmärgil üle antud kaupa ega osutatud teenust, mille väärtus ilma käibemaksuta on kuni 21 eurot

Töötaja tervise edendamiseks tehtavad kulud on aastas 400 eurot, al 01.01.2025 on lubatud ka massaažiga otseselt seotud kulutused ja tervishoiuteenus sõltumata meditsiini valdkonnast, sh hambaarsti, suuhügienisti, silmaarsti, optometristi teenus, kuid teenust peab osutama tervishoiukorralduse infosüsteemi kantud tervishoiutöötaja või kutset või erialast pädevust omav spetsialist.

Kogu ülevaade on siin:https://www.emta.ee/uudised/ulevaade-aastatel-2025-2026-kehtima-hakkavatest-maksumuudatustest-toos-olevate-eelnoude

Mootorsõidukimaks al 01.01.2025

Alates 1. jaanuarist 2025 hakkab kehtima mootorsõidukimaksu seadus. Mootorsõidukimaks (ka automaks) on riiklik maks, mida maksavad kõik liiklusregistris registreeritud mootorsõidukite omanikud või mootorsõidukite vastutavad kasutajad.

Mootorsõidukimaksu ülevaade

Iga sõiduki maksusumma on individuaalne. Erinevate kategooriate sõidukite maks moodustub erinevat tüüpi teguritest (baasosa, CO2 osa ja täismassi põhjal arvutatud osa).

Maksumäärad ja maksu arvutamineMootorsõidukimaksu arvutuskäiku ja maksuteateid näete hiljemalt 15. veebruaril 2025 Maksu- ja Tolliameti e-teenuste keskkonnas e-MTA.

Ülevaade maksu olemusest on Maksu- ja Tolliameti veebilehel.

2024.aastal uus käibemaksumäär

Alates 01.01.2024 on Eestis käibemaksu standardmäär 22% senise 20% asemel.

Seoses selle muudatusega on seaduses kaks üleminekusätet.

- Kui võõrandatav kaup või osutatav teenus maksustatakse standardmääraga, võib kassapõhise käibemaksuarvestuse kasutaja veel kuni 2025. aasta 31. detsembrini maksta käibemaksu kauba või teenuse pärast 2023. aasta 31. detsembrit toimunud käibelt endiselt 20% määraga juhul, kui ostjale väljastati arve ning kaup lähetati või tehti kättesaadavaks või teenus osutati enne 2024. aasta 1. jaanuari.

- Teine üleminekusäte puudutab pikaajaliste lepingutega seotud tehinguid, milleks on eeskätt kinnisasjadega seotud tehingud. Maksukohustuslasel on veel kuni 2025. aasta 31. detsembrini õigus enne 2023. aasta 1. maid sõlmitud kirjaliku lepingu alusel kohaldada maksustatava kauba võõrandamisel või teenuse osutamisel kuni 2023. aasta 31. detsembrini kehtinud 20% käibemaksumäära, kui asjaomane leping näeb ette, et kauba või teenuse hind sisaldab käibemaksu või hinnale lisandub 20% käibemaksumääraga käibemaks ning lepinguga ei ole ette nähtud käibemaksumäära võimalikust muutusest tulenevat hinna muutust.

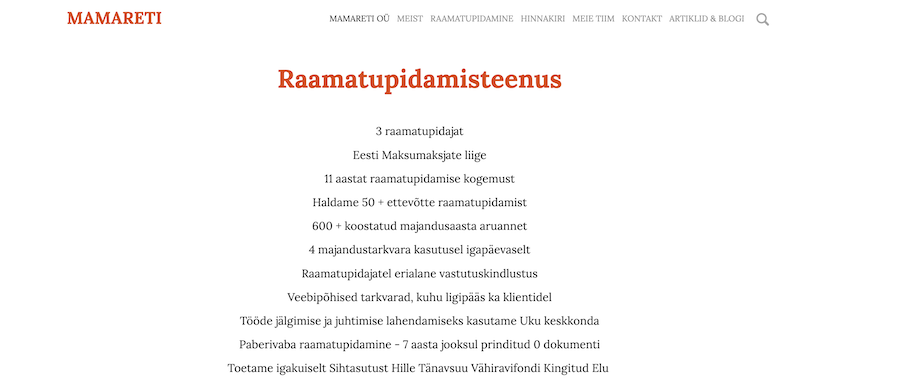

10 Eesti parimat raamatupidamisteenust väikeettevõttele

Financer.com reastas alljärgnevalt Eesti parimad raamatupidamisteenused 2022. aastal, et saaksid leida enda ettevõttele sobiva võimaluse.

Autor Viktoria Krusenvald

Raamatupidamisteenus on iga ettevõtte edu alustala: korras rahaasjad tagavad, et ettevõtte rahavood on alati kontrolli all ning kõik kohustused ja olulised seadusepunktid on täidetud.

Alustaval ettevõttel või väikeettevõttel on vaja pöörata oma tähelepanu olulisematele küsimustele, nagu näiteks ettevõtte kasvatamine ja edasiarendamine. Raamatupidamine võib tekitada palju stressi ja peavalu, kui ei tea täpselt, mida tegema peaks.

Selle stressi ja murekoorma saab lahendada lihtsal viisil: hankides raamatupidamisteenuse. Eestis tegutseb mitmeid kvaliteetseid professionaalseid raamatupidamisteenuse pakkujaid, kes saavad selle mure ettevõtte jaoks lahendada – ükskõik, kas tegemist on alustava ettevõtte või väikeettevõttega.

Financer.com reastas alljärgnevalt Eesti parimad raamatupidamisteenused 2022. aastal, et saaksid leida enda ettevõttele sobiva võimaluse.

Kõik Financer.com valitud raamatupidamisteenused on võrdselt kvaliteetsed ja usaldusväärsed – teenuseid pole reastatud paremusjärjestuses. Iga raamatupidamisteenus võib sobida erinevate soovide jaoks ja seega ei ole ühte kindlat parimat nende 10 seas.

Eesti parimad raamatupidamisteenused väikeettevõttele 2022. aastal

| Raamatupidamisteenuse pakkuja | Logo |

|---|---|

| Grant Thornton | |

| Grow | |

| Vesiir | |

| Rewilo | |

| MyFinance | |

| NordFinance | |

| Robby & Bobby | |

| Veebisekretär | |

| Riihos | |

| Mamareti |

1. Grant Thornton

Teenused: raamatupidamine, audiitorteenused, äri- ja maksunõustamine, siseaudit jpm

Hind: alates 100€ kuus + KM

Grant Thornton on üks Baltikumi suurimaid ja tuntumaid raamatupidamisfirmasid, mis lisaks raamatupidamisabile pakub ka mitmeid erinevaid nõustamisvõimalusi, alates ärinõustamisest kuni maksunõustamiseni.

Ettevõte pärineb tegelikult Inglismaalt ja on loodud juba 1980. aastal. Grant Thornton tegutseb üle 130 riigis üle kogu maailma, olles üks suurima haardega äriteenuste pakkujaid.

Väikeettevõtete jaoks pakub Grant Thornton eraldi paketti, mille hind algab 100 eurost kuust, kuid ettevõte pakub teenuseid ka suurematele firmadele.

Koduleht: grantthornton.ee

Kontaktaadress: info@ee.gt.com

2. Grow

Teenused: raamatupidamine, sh digiraamatupidamine, ärianalüüs, maksukonsultatsioon

Hind: tuleb küsida pakkumist

Grow Finance on samuti üks suurimaid raamatupidamisfirmasid, töötades üle kogu Baltikumi ning pakkudes oma teenuseid üle 800 kliendile. Grow kuulub tunnustatud ühendusse GGI Alliance. Muuhulgas oli Grow esimene 100% paberivaja raamatupidamisfirma Eestis.

Digiraamatupidamine on üks Grow suurimaid tugevusi, sobides hästi just sellistele ettevõtetele, kes eelistavad paberivaba majandamist. Lisaks raamatupidamisteenustele pakub Grow ka ärianalüüsi võimalust, mis võib olla äärmiselt kasulik kasvava ettevõtte jaoks.

Koduleht: grow.ee

Kontaktaadress: info@grow.ee

3. Vesiir

Teenused: raamatupidamine, sh digiraamatupidamine, konsultatsioonid, finantsolukorra monitooring, firma asutamise abi

Hind: alates 59€

Vesiir on üks vanemaid raamatupidamisbüroosid, mis sai alguse 1996. aastal. Niivõrd suure kogemustepagasiga saavad nad abistada sisuliselt iga ettevõtet: alates MTÜ-dest kuni korteriühistuteni välja. Vesiir saab abistada isegi neid, kes tahavad alles avada ettevõtte.

Lisaks pakub Vesiir paralleelselt ka raamatupidamisteenust Soome tegevuskohaga Eesti firmadele.

Koduleht: vesiir.ee

Kontaktaadress: info@vesiir.ee

4. Rewilo

Teenused: raamatupidamine, auditeerimine, aadressiteenus, maksunõustamine, rahavooanalüüs jne

Hind: 99€ + KM

Rewilo on 2001. aastal loodud raamatupidamis- ja auditeerimisbüroo, mida kasutab juba üle 200 Eesti ettevõtte (nende hulgas nii keskmise suurusega kui ka suurettevõtted).

Rewilo raamatupidamisteenus sisaldab kõike, mida vähegi on vaja ühe ettevõtte rahaasjade jaoks, kuid sellele lisaks pakub ettevõte ka aadressiteenust, suhtlemist Maksu- ja Tolliametiga, rahavoogude analüüsi, laoarvestust, arvete koostamist ja mitmeid muid teenuseid.

Koduleht: rewilo.ee

Kontaktaadress: rewilo@rewilo.ee

5. MyFinance

Teenused: raamatupidamine, ettevõtte asutamine ja äriühingu nõustamine Soomes ja Eestis

Hind: alates 52€ kuus

MyFinance eristub ühel põhjusel: tegemist on raamatupidamisteenusega, mis on spetsiifiliselt suunatud Eesti või Soome mikro- ja väikeettevõtetele. Tegemist on moodsa raamatupidamisbürooga, mis mõistab pisemate ettevõtete vajadusi väga hästi ning töötab justkui nö butiikfirma, mis võib sobida hästi väiksematele firmadele. MyFinance on mõeldud neile, kes ei soovi teha koostööd suuremate büroodega ning otsivad just mikro- ja väikeettevõttele suunatud teenust.

Mis veelgi enam, MyFinance pakub tasuta konsultatsiooni, et saaksid välja selgitada, mida sul täpsemalt vaja oleks ning milline võib teenuse hind olla.

Koduleht: myfinance.ee

Kontaktaadress: roland@myfinance.ee

6. NordFinance

Teenused: paberivaba raamatupidamine

Hind: 64€ kuus + KM

NordFinance on veel üks Eesti raamatupidamisbüroo, mis sobib suurepäraselt moodsatele ettevõtetele. NordFinance’i keskmes on digitaalne raamatupidamine ja muuhulgas saab ettevõte aidata ka neid, kes puutuvad oma raamatupidamises kokku investeeringute ja ühisrahastusvaldkonna maksetega (mille deklareerimine võib olla üpris keeruline algaja jaoks).

NordFinance tegutseb seejuures ka vastutuskindlustuse all ning saab abistada ka maksuvaidlustes.

Koduleht: nordfinance.ee

Kontaktaadress: martin@nordfinance.ee

7. Robby & Bobby

Teenused: raamatupidamine, finantsjuhtimisteenused

Hind: alates 79€ kuus

Robby&Bobby on raamatupidamisbüroo, millega on seotud ei keegi muu kui Eesti raamatupidamisvaldkonnas juba legendaarseks muutunud Krista Teearu (Pilvebüroo blogi autor). Krista on tegutsenud raamatupidamisvaldkonnas üle 20 aasta ja on muuseas olnud isegi Wise’i pearaamatupidaja. Arvestades Robby&Bobby taga peituvaid inimesi, on tegemist ühe kõige professionaalsema raamatupidamisbürooga Eestis.

Robby&Bobby sobib eriti hästi just e-kaubandusega tegelevatele ettevõtetele, professionaalseid teenuseid pakkuvatele firmadele, freelanceritele ja investoritele. Muuhulgas pakutakse isegi krüptorahasse investeerivate ettevõtete raamatupidamist.

Koduleht: robbybobby.ee

Kontaktaadress: krista.teearu@robbybobby.ee

8. Veebisekretär

Teenused: raamatupidamine, sh aastaaruande koostamine jms

Hind: alates 50€ kuus

Veebisekretär on raamatupidamisfirma, mis on spetsialiseerunud mikro- ja väikeettevõtetele ning pakub täielikult digitaalset teenust, olles justkui virtuaalne assistent raamatupidamisküsimustes. Veebisekretäri looja on Karin Kask, kes on Tallinna Ülikoolis omandanud magistrikraadi õigusteadustes ning on täiendavalt Tartu Ülikoolis läbinud majandusarvestuse ained.

Muuhulgas on Veebisekretäri kodulehel rohkelt kasulikke artikleid ja isegi tasuta e-raamatuid, mis kõik abistavad ühte moodsat alustavat ettevõtet.

Koduleht: veebisekretar.ee

Kontaktaadress: info@veebisekretar.ee

9. Riihos

Teenused: raamatupidamine (sh alustava ettevõtte raamatupidamine)

Hind: alates 39,90€ kuus

Riihos on moodne raamatupidamisbüroo, mis on suuresti suunatud uutele ettevõtjatele (ehkki Riihos pakub oma teenuseid kõigile ettevõtetele, sh ka suurematele). Riihose suurim võlu on lihtsus ja taskukohasus: tegemist on ühe soodsaima professionaalse raamatupidamisteenusega, mistõttu sobib see hästi alustavatele ettevõtjatele, kes ei saa oluliselt palju raha kulutada.

Riihos on üks uuemaid Eesti raamatupidamisfirmasid, kuid on kiirelt pälvinud paljude ettevõtete usalduse. Muuhulgas tegutseb Riihos ka Soomes (Eesti ettevõte on Soome Riihos Oy tütarettevõte).

Koduleht: riihos.ee

Kontaktaadress: klienditeenindus@riihos.ee

10. Mamareti

Teenused: raamatupidamine, deklaratsioonide esitamine, statistikaaruanded, konsultatsioonid jms

Hind: alates 75€ + KM kuus

Mamareti on 2011. aastal loodud raamatupidamisfirma, mis pakub oma teenuseid väikestele ja keskmise suurusega ettevõtetele, pakkudes oma teenuseid täiesti digitaalselt ja paberivabalt.

Mamareti on väiksem raamatupidamisbüroo, mis võib hästi sobida just väikeettevõtetele, kes eelistavad personaalset lähenemist. Seejuures tegutsevad Mamareti tiimis aga ülimalt professionaalsed raamatupidajad, kellel on aastatepikkune kogemus, sh pearaamatupidajana.

Koduleht: mamareti.ee

Kontaktaadress: info@mamareti.ee

Miks me valisime just need raamatupidamisteenuste pakkujad?

Eestis on küll kümneid raamatupidamisteenuste pakkujaid, kuid need ülaltoodud kümme ettevõtet eristuvad mitmel põhjusel:

nende teenus on mitmekülgsem ja sobib erineva kasvurütmiga ettevõttele;

nad pakuvad laiapõhjalisemat raamatupidamisteenust;

nende hinnad on mõistlikud/taskukohased;

nad pakuvad uuenduslikke võimalusi või on muul viisil modernsed ning sobivad kaasaegse ettevõtte vajadustele.

Mõistagi kujuneb igal ettevõttel välja oma eelistus raamatupidamisteenuse osas, kuid ülaltoodud 10 ettevõtet paistavad silma usaldusväärsuse, professionaalsuse ja mitmekülgsuse poolest. Just seetõttu paistsid need ettevõtted Financer.com tiimile silma ja jõudsid käesolevasse loendisse.

Kas sul on eelistatud raamatupidamisteenus, mida ei olnud selles nimistus või soovid meile anda tagasisidet? Võta julgelt meiega ühendust ja anna oma mõtetest teada.

Artikkel on leitav siin.

MAKSUMÄÄRAD 2022. AASTAL

Tulumaksu kinnipidamise määr on 20%.

Maksuvaba tulu summa sõltub inimese sissetulekust

(kuus kuni 500 eurot ja aastas kuni 6000 eurot). Maksuvaba tulu rakendamiseks

peab olema väljamakse saaja kirjalik avaldus.

Täpsem info residendi

maksuvaba tulu ja mitteresidendi

maksuvaba tulu arvestamisest.

Dividendidele kohalduva juriidilise isiku tulumaksu määr on 20/80. Regulaarselt makstavatele dividendidele kohalduva juriidilise isiku tulumaksu määr on 14/86 ning füüsilisele isikule makstud dividendidelt täiendavalt kinnipidamisele kuuluva tulumaksu määr on 7%.

Sotsiaalmaksu määr on 33%. Sotsiaalmaksu minimaalse kohustuse aluseks olev kuumäär on 584 eurot (sama, mis oli 2021. aastal), st sotsiaalmaksu minimaalne kohustus on 192,72 eurot kuus.

Töötuskindlustusmakse määrad on töötajale 1,6% ja tööandjale 0,8% (samad, mis olid 2021. aastal, säilivad kuni 2025. aasta lõpuni).

Töötaja töötuskindlustusmakse (1,6%) kinnipidamise kohustus lõpeb

töötaja vanaduspensioniikka jõudmise või ennetähtaegse või paindliku

vanaduspensioni määramise kuu viimasel kuupäeval. Siinjuures säilib tööandjal

kohustus ka edaspidi maksta vanaduspensionieas töötajale või töötajale, kellele

on määratud ennetähtaegne või paindlik vanaduspension, makstud palgalt

töötuskindlustusmakset tööandjale kehtestatud 0,8%-lises määras.

Kogumispensioni makse määr on 2%.

Kogumispensioni makse kinnipidamise kohustus võib muutuda 3 korda aastas: 1.

jaanuaril, 1. mail ja 1. septembril. Seda sõltumata põhjusest, kas inimene

lahkub II sambast, peatab sissemaksed II sambasse, läheb II sambast pensionile

või liitub II sambaga. Isikupõhise info makse kinnipidamise kohustusest saab Pensionikeskuse liitumiskontrollist isiku isikukoodi järgi

liht- või masspäringuga:

perioodil 01.04.2021–31.07.2021 esitatud avaldused peatavad sissemakse kohustuse 01.01.2022, see info on lisatud Pensionikeskuse lihtpäringusse seisuga 01.12.2021;

perioodil 01.08.2021–30.11.2021 esitatud avaldused peatavad sissemakse kohustuse 01.05.2022, see info lisatakse Pensionikeskuse päringusse 01.04.2022;

perioodil 01.12.2021–31.03.2022 esitatud avaldused peatavad sissemakse kohustuse 01.09.2022, see info lisatakse 01.08.2022.

Töötasu alammäärad

Alates 2022. aasta 1. jaanuarist on töötasu alammäär tunnis 3,86 eurot. Töötasu alammäär kuus täistööajaga töötamise korral on 654 eurot.

https://www.emta.ee/ariklient/maksud-ja-tasumine/tulumaks-ja-sotsiaalmaks/maksumaarad

Maksumäärad 2021. aastal

Tulumaksu kinnipidamise määr on 20%.

Dividendidele kohalduva juriidilise isiku tulumaksu määr on 20/80. Regulaarselt makstavatele dividendidele kohalduva juriidilise isiku tulumaksu määr on 14/86 ning füüsilisele isikule makstud dividendidelt täiendavalt kinnipidamisele kuuluva tulumaksu määr on 7%.

Maksuvaba tulu summa sõltub isiku sissetulekust (kuus kuni 500 eurot ja aastas kuni 6000 eurot). Maksuvaba tulu rakendamiseks peab olema väljamakse saaja avaldus. Täpsem info: Maksuvaba tulu arvestamine

Sotsiaalmaksu määr on 33%. Sotsiaalmaksu minimaalse kohustuse aluseks olev kuumäär on 584 eurot (2020. aastal kehtinud 540 euro asemel), s.t sotsiaalmaksu minimaalne kohustus on 192,72 eurot kuus.

Töötuskindlustusmakse määrad on töötajale 1,6% ja tööandjale 0,8%. Töötaja töötuskindlustusmakse (1,6%) kinnipidamise kohustus lõpeb töötaja vanaduspensioniikka jõudmise või ennetähtaegse või paindliku vanaduspensioni määramise kuu viimasel kuupäeval. Siinjuures säilib tööandjal kohustus ka edaspidi maksta vanaduspensionieas töötajale või töötajale, kellele on määratud ennetähtaegne või paindlik vanaduspension, makstud palgalt töötuskindlustusmakset tööandjale kehtestatud 0,8%-lises määras.

Näide

Kui töötaja isikukood algab numbritega 35701… või 45701…, siis makse kinnipidamine lõpeb alates 01.02.2021 (vanaduspensioniiga on 64 aastat olenemata soost).

Lugege veelKogumispensioni makse määr on 2%. Kogumispensioni makse kinnipidamise kohustuse algus- või lõppkuupäeva saab kontrollida Pensionikeskuse liitumiskontrollist isiku isikukoodi järgi liht- või masspäringuga.

Alates 01.12.2020 tehtud väljamaksetelt peatus 2% makse kinnipidamine töötajate puhul, kes esitasid 2020. aasta oktoobris sissemaksete ajutise katkestamise avalduse. 2% makse kinnipidamine peatub ajutiselt 01.12.2020–31.08.2021.

Alates 01.01.2021 lõpeb 2% makse kinnipidamine pensioniikka jõudnud töötajate puhul, kellel algasid kogumispensioni väljamaksed 2020. aastal. Vanaduspensioniea piiri ületanud töötajatel, kes jätkavad töötamist ning ei alusta kogumispensioni väljamaksete saamisega, toimub kogumispensioni arvestamine edasi üldistel alustel.

Alates 01.01.2021 algab 2% makse kinnipidamine 2020. aastal 18-aastaseks saanud töötajatel (kui nad ei ole esitanud 2020. aasta oktoobris sissemaksete ajutise katkestamise avaldust).

Alates 01.09.2021 lõpeb 2% makse kinnipidamine töötajate puhul, kes esitasid 2021. aasta jaanuarist kuni märtsini II sambast lahkumise avalduse. Seoses sellega tuleb raamatupidajatel Pensionikeskuse liitumiskontrollist 2021. aasta augustis üle kontrollida kõik oma töötajad, et teha kindlaks, kellel alates septembrist teise samba makset kinni pidada ja kellel mitte.

Alates 01.01.2021 algab 2% makse kinnipidamine 1970.–1982. aastal sündinud töötajate puhul, kes esitasid 2020. aasta jaanuarist kuni novembrini II sambaga vabatahtlikult liitumise avalduse.

Lisainfo: Kogumispensioni II samba ümberkorraldused

2020. aasta detsembri eest töötasu ja muude tasude ning sellelt kinnipeetavate ja arvestatavate maksude (maksete) arvestamisel tuleb meeles pidada, et vastavalt maksuarvestuse kassapõhisele printsiibile juhul, kui töötasu detsembri eest makstakse välja jaanuaris, siis tuleb maksud ja maksed arvestada 2021. aasta määrades (sealhulgas sotsiaalmaksu miinimumkohustus 584 eurolt ehk 192,72 eurot) ja deklareerida jaanuari eest esitataval vormil TSD (esitamise tähtaeg on 10. veebruar 2021). Kui aga detsembri töötasu makstakse välja 2020. aasta detsembris, siis tuleb maksude ja maksete arvestamisel/kinnipidamisel rakendada 2020. aasta määrasid ning deklareerida maksud ja maksed 2020. aasta detsembri eest esitataval vormil TSD (esitamise tähtaeg on 10. jaanuar 2021).

Erandiks on sotsiaalmaksusoodustuse arvesse võtmine vähenenud töövõimega töötaja puhul: kui Töötukassa maksustamisperiood (aruandekuu) on detsember, aga tööandja maksustamisperiood (väljamaksekuu) on jaanuar, siis jaanuaris detsembripalga maksmisel ja deklareerimisel TSD vormil jaanuarikuu kohta on tööandjal õigus vähendada selle töötaja sotsiaalmaksuga maksustatava tasu summa võrra, millelt Töötukassa deklareeris sotsiaalmaksu detsembris (kuni 540 eurot).

Lisainfo: Sotsiaalmaksusoodustus vähenenud töövõimega isiku tööandjale alates 1. juulist 2016

https://www.emta.ee/et/eraklient/tulu-deklareerimine/maksumaarad

Toetused (EAS + Töötukassa)

Lisan väikese ülevaate praegustest toetustest mille on nii Töötukassa kui EAS avaldanud.

Seoses koroonaviiruse levikuga on paljud ettevõtted majanduslikult kannatada saanud ja võimalik riigilt toetus küsida.

Töötukassa toetusest kirjutasin ka juba eelnevas artiklis, aga veelkord siia link, kus leiab vastava info.

Lisaks märts- mai töötasu toetusele on plaanis pikendada ka juunikuuni toetus, mille tingimused on küll karmimad kui eelneva perioodi osas.Tingimuste kohta saab lugeda siit.

EAS'i poolt toetuste kohta saab lugeda siit, mis on tingitud COVID-19 puhangust. Taotluste esitamine on avatud ja tasub teha seda läbi nende keskkonna, kuna see on päris mugavaks tehtud ja lisainfo kohe jooksvalt olemas.

Eriolukorrast tingitud intresside arvetamine on Maksu-ja Tolliameti poolt peatatud kuni 17.maini ning 18.mast alates kehtib tavaolukord ning arvestus, seega kellel vaja pikendada maksude tasumisi või planeerida rahavooge, tasub teha ajatamise taotlus Maksuametis . Alates 25. maist 2020 asume taas maksuvõlgasid avalikult kuvama ja teostama sissenõudmise toiminguid. Lisainfo on siin.

Töötukassa toetusest kirjutasin ka juba eelnevas artiklis, aga veelkord siia link, kus leiab vastava info.

Lisaks märts- mai töötasu toetusele on plaanis pikendada ka juunikuuni toetus, mille tingimused on küll karmimad kui eelneva perioodi osas.Tingimuste kohta saab lugeda siit.

EAS'i poolt toetuste kohta saab lugeda siit, mis on tingitud COVID-19 puhangust. Taotluste esitamine on avatud ja tasub teha seda läbi nende keskkonna, kuna see on päris mugavaks tehtud ja lisainfo kohe jooksvalt olemas.

Eriolukorrast tingitud intresside arvetamine on Maksu-ja Tolliameti poolt peatatud kuni 17.maini ning 18.mast alates kehtib tavaolukord ning arvestus, seega kellel vaja pikendada maksude tasumisi või planeerida rahavooge, tasub teha ajatamise taotlus Maksuametis . Alates 25. maist 2020 asume taas maksuvõlgasid avalikult kuvama ja teostama sissenõudmise toiminguid. Lisainfo on siin.

KUUM! Töötasu hüvitis Töötukassa poolt

Sellel nädala laguses avalikustas Töötukassa endapoolsed tingimused, mille alusel saab töötasu toetuse taotluse esitada. Lisan siia väikese kokkuvõtte infost.

Hüvitise põhimõtted

Hüvitist makstakse, kui tööandja on olukorras, mis vastab vähemalt kahele tingimusele:

1 Tööandja käive või tulu on sellel kuul, mille eest hüvitist taotletakse, langenud vähemalt 30% võrreldes eelmise aasta sama kuu käibe või tuluga;

Äriühingute puhul hinnatakse käivet. Võrdlusaluseks on käesoleva aasta ja eelmise aasta sama kuu. Näiteks, kui hüvitist taotletakse märtsikuu eest, võrreldakse 2019. aasta märtsikuud ja 2020. aasta märtsikuud. Tööandja esitab võrdluse näiteks e-Maksuameti maksukohustuslaste registri väljavõttena.

2 Tööandjal ei ole vähemalt 30% töötajatest kokkulepitud mahus tööd anda ja tööandja kohaldab töölepingu seaduse § 35 või § 37

*§ 35 - Töötasu maksmine töö mitteandmisel. Tööandja peab töövõimelisele ja töö tegemiseks valmis olevale töötajale maksma keskmist töötasu ka juhul, kui töötaja ei tee tööd seetõttu, et tööandja ei ole andnud tööd, ei ole teinud töö tegemiseks vajalikku toimingut või on muul viisil töö vastuvõtmisega viivitanud, välja arvatud juhul, kui töö andmata jätmise on põhjustanud töötaja süü./

*§ 37 - Töötasu vähendamine töö mitteandmise korral. (1) Kui tööandja ei saa ettenägematutest, temast mitteolenevatest majanduslikest asjaoludest tulenevalt anda töötajale kokkulepitud ulatuses tööd, võib ta töötasu kuni kolmeks kuuks 12-kuulise ajavahemiku jooksul vähendada mõistliku ulatuseni, kuid mitte alla Vabariigi Valitsuse kehtestatud töötasu alammäära, kui kokkulepitud töötasu maksmine oleks tööandjale ebamõistlikult koormav. (2) Enne töötasu vähendamist peab tööandja pakkuma töötajale võimaluse korral teist tööd. (3) Töötajal on õigus keelduda töö tegemisest võrdeliselt töötasu vähendamisega. (4) Enne töötasu vähendamist informeerib tööandja usaldusisikut või tema puudumisel töötajaid ning konsulteerib nendega töötajate usaldusisiku seaduses sätestatud korras, arvestades käesolevas lõikes sätestatud tähtaegu. Tööandja peab teatama töötasu vähendamisest vähemalt 14 kalendripäeva ette. Usaldusisik või töötaja peab andma oma arvamuse seitsme kalendripäeva jooksul arvates tööandja teate saamisest. (5) Töötajal on õigus tööleping üles öelda käesoleva paragrahvi lõikes 1 sätestatud põhjusel, teatades sellest viis tööpäeva ette. Töötajale makstakse töölepingu ülesütlemisel hüvitist käesoleva seaduse § 100 lõigetes 1 ja 2 sätestatud ulatuses

3 Tööandja on vähemalt 30% töötajatest vähendanud töötasu vähemalt 30% või alampalgani (töölepingu seaduse § 37 alusel)

Tööandja esitab töötukassale töötajatele esitatud teate ning põhjenduse. Vastav teade tuleks teha töötajatele, et alandada töötajate palka väh. 30% tööandjast mitteolenevatest tingimutest, et rakenduks Töötukassa nõue.

Hüvitist makstakse neile töötajatele, kellele ei ole tööandjal kokkulepitud mahus tööd anda või kelle töötasu on vähendatud.

Hüvitise suurus on 70% töötaja keskmisest kalendrikuu töötasust. Hüvitise maksimumsuurus on 1000 eurot. Tööandja peab lisaks maksma töötajale töötasu vähemalt 150 eurot (keskmine ühe kalendripäeva töötasu või palk leitakse viimasele kolmele töötamise kuule eelnenud üheksal töötamise kuul makstud tasude summa jagamisel arvuga 270. Kui töötajale on makstud palka lühemal perioodil kui 12 kuud, võetakse aluseks tegelikult makstud tasud, mis jagatakse töötatud kuude arvu ja 30 korrutisega.)

Töötukassalt ja tööandjalt kokku saab töötaja vähemalt alampalga ehk 584 eurot. Kui töötaja sai osalise tööajaga töötamise tõttu alampalgast väiksemat töötasu, siis säilib tema senine sissetulek.

Töötajal on õigus hüvitist saada kuni kahe kuu eest kolmekuulise perioodi jooksul. (Tööandjal on võimalik valida, milliste kuude eest vahemikus märts kuni mai hüvitist taotleda.)

Töötukassa tasub hüvitiselt ja tööandja töötasult sotsiaalmaksu, töötuskindlustusmakse ja kohustusliku kogumispensioni makse ning tulumaksu. Töötukassa ei arvesta hüvitiselt maksuvaba tulu.

Oluline teada:

1 hüvitise avalduse esitab töötukassale tööandja, kuid hüvitis makstakse otse töötajatele( avaldus esitada pärast töötasu töötajatele väljamaksmist üldjuhul viie kalendripäeva jooksul.);

2 hüvitist makstakse perioodi märts-mai 2020 eest, tööandja saab töötajale hüvitist taotleda kahe kuu eest;

3 tööandja esitab töötukassale iga kalendrikuu kohta eraldi avalduse pärast seda, kui on töötasu töötajatele välja maksnud;

4 kui tööandja lõpetab töösuhte töötajaga koondamise tõttu samal kalendrikuul, mille eest töötasu hüvitist taotletakse või sellele järgneval kuul, peab ta hüvitise töötukassale tagasi maksma.

Tööandja peab avalduses märkima:

1) töötaja, kellele ei olnud kokkulepitud ulatuses tööd anda või kelle töötasu on vähendatud, isikukoodi ning pangakonto numbri;

2) tööandja nime, isiku- või registrikoodi ja aadressi või e-posti aadressi;

3) põhjendused ja tõendid käibe või tulu muutuse, töö kokkulepitud ulatuses andmata jätmise või töötasu vähendamise kohta;

4) kinnituse käesoleva paragrahvi lõikes 6 nimetatud osaluse väljamaksmise kohta (sinna siis ilmselt maksekorraldused maksete teostamisest).

Taotlemine

Hüvitise avalduste esitamine avaneb e-töötukassas aprillis, täpse kuupäeva ning avaldusel nõutavate andmete kohta anname info esimesel võimalusel.

Väga põhjaliku selgitustöö taotluse tingimuste osas on lisatud Töötukassa poolt siia.

Eriolukorras maksuvõlgade intressi arvestamine peatatakse

Ettevõtjate rahalise seisu leevendamiseks peatab Maksu- ja Tolliamet (MTA) eriolukorra ajaks ettevõtete maksuvõlalt intressi arvestamise, intressivabastus kehtib tagasiulatuvalt 1. märtsist kuni 1. maini. Kõik deklaratsioonid tuleb siiski õigeaegselt esitada ja kui vähegi võimalik, ka maksud ära maksta.

Rahandusminister Martin Helme rõhutas, et intressivabastus ei tähenda maksuvabastust. „Mõistame, et see on raske aeg kõigile, kuid riigi toimimise tagamiseks on oluline, et kõik, kellel vähegi võimalik, makse siiski tasuksid. Praeguses olukorras on see olulisem kui kunagi varem,“ lisas ta.

„Intressivabastus on kõige kiirem ja lihtsamalt rakendatav lühiajaline meede raskustesse sattunud ettevõtete toetamiseks ja kindlustunde andmiseks – kui jään maksudega praegu hätta, siis riik suhtub sellesse mõistmisega. Ära ei maksa seejuures unustada, et maksukohustus siiski tekib,“ ütles Helme. „Selleks et ettevõtjatele veelgi täiendavat tuge pakkuda, on töös on ka laiem toetuspakett, millega valitsus lähipäevil välja tuleb.“

Ettevõtetel tuleb jätkuvalt õigeaegselt esitada korrektsed deklaratsioonid, näiteks käibemaksu deklaratsiooni tähtaeg on reedel, 20. märtsil. Vastasel juhul ei ole riigil võimalik saada ülevaadet, milline on meie ettevõtete olukord, ja õigeid otsuseid teha. Raskustesse sattunud ettevõtetel tuleb MTA e-keskkonnas maksuvõlg ajatada. MTA on võlamenetluses võimalikult paindlik, samuti ei rakendata eriolukorra ajal võla osas sundtäitmist.

Lisaks sulges MTA avaliku võlapäringu ja X-tee teenuste kaudu võlglaste massinfo väljastamise, kuna olemasolev info ei näita ettevõttest tavapärast ja adekvaatset majanduspilti. Riigihanke registri päringud jäävad töösse. Samal põhjusel ei avalda MTA oma koduleheküljel tasutud maksude, käibe ja töötajate arvu analüütikat.

https://www.emta.ee/et/uudised/eriolukorras-peatatakse-maksuvolgade-intressi-arvestamine

Uue ettevõtte ülevõtmine- positiivne või negatiivne?

Kui ettevõtte juht pöördub palvega kas võtaksid minu raamatupidamise enda hoida, siis kas kohe vastad jah? Viimaste aastatega olen saanud päris hea kogemuse ettevõtete raamatupidamise ülevõtmise osas ja nende võlust ning valust.

Esimene küsimus on mul alati, et miks? Miks eelmine raamatupidamine ei sobi? Siit saab head infot ja kas tekitab peas edasi küsimusi või mitte. Kui tihti on pöördutud murega, et raamatupidaja ei vasta, ei tee ühte või teist asja ja/ või teeb valesti? Jah, kõik need võivad tõesed olla, kuna raamatupidamine ei ole nii hästi reguleeritud kui võiks ja seepärast võivad seda teha kõik ning julgevad kindlalt väita, et nemad on raamatupidajad. Olen näinud tõeliselt halvasti tehtud raamatupidamist ja tegin terve eelneva töö uuesti, et endal oleks tõeselt võetav info olemas koos ajalooga. Samas on ka kogemus kus kõik on ilusti tehtud ja info arusaadav.

Aga soovitan küsida lisaküsimusi ettevõtte juhi käest, mida täpsemalt on tegemata jäetud ning millised on ettevõtte juhi soovid? Kui eeldatakse, et igapäevaselt on kiire reageerimine, siis ehk ei ole kõige parem valik raamatupidamisteenust osutatav büroo? Alati on mingisugune eeldus olemas koostöö toimimisest.

Kahjuks olen kogenud ka, et raamatupidamist ei olegi võimalik teha kuna pole infot ega dokumente, isegi mitmete e-kirjade saatmise järel ei saa lihtslat vastust. Seega kes võtab vastutuse dokumentide edastamise eest? Ikka ettevõtte juht, kuidas ja mille alusel raamatupidajad peaksid tehinguid vastasel juhul kajastama. Selline kogemus oli siis, kui ettevõtte juht pöördus minu poole murega, et raamatupidamine ei ole teinud, seega kelle otsa vaadata? Kuidas saame teha raamatupidamist kui pole algdokumente? Audiitorid ja maksujuristid vaataksid suurte silmadega otsa ja tekiks kolm suurt küsimärki ning mis arvab sellest raamatupidaja kutse-eetika koodeks?

Seega minu soovitus on, et pöörake tähelepanu kuidas ettevõtte juhid Sinu poole pöörduvad. Kindlasti on olukordi kus raamatupidamine tuleb anda üle kuna ei ole selle haldamiseks enam aega, sest ettevõte on hüppeliselt kasvanud või muudel eraelulistel teemadel, lihtsalt alati on lool kaks poolt.

Aga soovitan küsida lisaküsimusi ettevõtte juhi käest, mida täpsemalt on tegemata jäetud ning millised on ettevõtte juhi soovid? Kui eeldatakse, et igapäevaselt on kiire reageerimine, siis ehk ei ole kõige parem valik raamatupidamisteenust osutatav büroo? Alati on mingisugune eeldus olemas koostöö toimimisest.

Kahjuks olen kogenud ka, et raamatupidamist ei olegi võimalik teha kuna pole infot ega dokumente, isegi mitmete e-kirjade saatmise järel ei saa lihtslat vastust. Seega kes võtab vastutuse dokumentide edastamise eest? Ikka ettevõtte juht, kuidas ja mille alusel raamatupidajad peaksid tehinguid vastasel juhul kajastama. Selline kogemus oli siis, kui ettevõtte juht pöördus minu poole murega, et raamatupidamine ei ole teinud, seega kelle otsa vaadata? Kuidas saame teha raamatupidamist kui pole algdokumente? Audiitorid ja maksujuristid vaataksid suurte silmadega otsa ja tekiks kolm suurt küsimärki ning mis arvab sellest raamatupidaja kutse-eetika koodeks?

Seega minu soovitus on, et pöörake tähelepanu kuidas ettevõtte juhid Sinu poole pöörduvad. Kindlasti on olukordi kus raamatupidamine tuleb anda üle kuna ei ole selle haldamiseks enam aega, sest ettevõte on hüppeliselt kasvanud või muudel eraelulistel teemadel, lihtsalt alati on lool kaks poolt.

2020.aasta

Soovime Sulle meeleolukat aastavahetust ja kõikide soovide täitumist uuel aastal!

Kairi, Triin, Pille ja Kristel

Kairi, Triin, Pille ja Kristel

Töötasu alammäärad

Alates 2020.aastast hakkab kehtima uus alammäär täistööaja korral 584 eurot (2019.aastal 540 eurot).

Infot eelmiste aastate alammääradest leiad siit.

Infot eelmiste aastate alammääradest leiad siit.

Maksumäärad 2020.aastal

Tulumaksu kinnipidamise määr on 20%.

Dividendidele kohalduva juriidilise isiku tulumaksu määr on 20/80. Regulaarselt makstavatele dividendidele kohalduva juriidilise isiku tulumaksu määr on 14/86 ning füüsilisele isikule makstud dividendidelt täiendavalt kinnipidamisele kuuluva tulumaksu määr on 7%.

Maksuvaba tulu summa sõltub isiku sissetulekust (kuus kuni 500 eurot ja aastas kuni 6000 eurot). Maksuvaba tulu rakendamiseks peab olema väljamakse saaja avaldus. Täpsem info: Maksuvaba tulu arvestamine

Sotsiaalmaksu määr on 33%. Sotsiaalmaksu minimaalse kohustuse aluseks olev kuumäär on 540 eurot (2019. aastal kehtinud 500 euro asemel), s.t sotsiaalmaksu minimaalne kohustus on 178,20 eurot kuus.

Töötuskindlustusmakse määrad on töötajale 1,6% ja tööandjale 0,8%. Töötaja töötuskindlustusmakse (1,6%) kinnipidamise kohustus lõpeb töötaja vanaduspensioniikka jõudmise või ennetähtaegse vanaduspensioni määramise kuu viimasel kuupäeval. Siinjuures säilib tööandjal kohustus ka edaspidi maksta vanaduspensionieas töötajale või töötajale, kellele on määratud ennetähtaegne vanaduspension, makstud palgalt töötuskindlustusmakset tööandjale kehtestatud 0,8%-lises määras.

Kogumispensioni makse määr on 2%. Kogumispensioni makse kinnipidamise kohustust saab kontrollida isiku isikukoodi järgi.

2019. aasta detsembri eest töötasu ja muude tasude ning sellelt kinnipeetavate ja arvestatavate maksude (maksete) arvestamisel tuleb meeles pidada, et vastavalt maksuarvestuse kassapõhisele printsiibile juhul, kui töötasu detsembri eest makstakse välja jaanuaris, siis tuleb maksud ja maksed arvestada 2020. aasta määrades (sealhulgas sotsiaalmaksu miinimumkohustus 540 eurolt ehk 178,20 eurot) ja deklareerida jaanuari eest esitataval vormil TSD (esitamise tähtaeg on 10. veebruar 2020). Kui aga detsembri töötasu makstakse välja 2019. aasta detsembris, siis tuleb maksude ja maksete arvestamisel/kinnipidamisel rakendada 2019. aasta määrasid ning deklareerida maksud ja maksed 2019. aasta detsembri eest esitataval vormil TSD (esitamise tähtaeg on 10. jaanuar 2020).

Erandiks on sotsiaalmaksusoodustuse arvesse võtmine vähenenud töövõimega töötaja puhul: kui Töötukassa maksustamisperiood (aruandekuu) on detsember, aga tööandja maksustamisperiood (väljamaksekuu) on jaanuar, siis jaanuaris detsembripalga maksmisel ja deklareerimisel TSD vormil jaanuarikuu kohta on tööandjal õigus vähendada selle töötaja sotsiaalmaksuga maksustatava tasu summa võrra, millelt Töötukassa deklareeris sotsiaalmaksu detsembris (kuni 500 eurot).

Lisainfo: Sotsiaalmaksusoodustus vähenenud töövõimega isiku tööandjale alates 1. juulist 2016

MIKS RAAMATUPIDAMINE? | Kristel

Minu huvi raamatupidamise vastu algas ilmselt sellest, et peale keskkooli läksin tööle ja see palk, mida sain ei olnud väike, kuid millegipärast ei osanud ma sellega ümber käia. Tahtsin õppima minna, kuid ei teadnud endiselt mida. Raamatupidamine tundus selline ala olevat, mida oli eelkõige mulle endale vaja. Ülikooli ajal töötasin raamatupidamise assistendina. Minu ülitore ülemus ütles, et tema ei kujuta ette, et oleksin raamatupidaja. Numbrite peale hea mälu, kuid iseloomult olen pigem elav. 10 päeva peale ülikooli lõpetamist lapse kõrvalt 2012 aastal registreerisin enda firma. Arvestades seda, et mul on juba kolm last ja kodus on vaikus haruldane nähtus, siis raamatupidamine on just eriti mõnus ja rahulik tegevus.

Kristel

Majandusaasta aruande esitamise tähtaeg läheneb- 30.juuni

Kõigil ettevõtetel, kelle majandusaasta lõppes 31. detsember, tuleb esitada majandusaasta aruanne 30. juuniks.

Seega ettevõtjad, vaadake üle ja kontrollige, kas olete enda majandusaasta aruande kinnitanud Ettevõtjaportaalis ning selle ka edastanud Äriregistrile. Kui pole veel seda teinud, siis mõned päevad on veel aega :)

Kui ei ole veel eelmise aasta osas majandusaasta aruannet koostatud, siis küsige üle oma raamatupidajalt, mis päeval tal koostamine on plaanis.

Miks õigeaegselt esitada majandusaasta aruannet? Sest õigeaegselt aruannete esitamine on üks alustest, millest lähtutakse ettevõtja krediidiskoori hindamisel ja kui on vaja aruandeid esitada pangale (nt laenutaotlusteks vms läbirääkimisteks), siis on heaks märgiks õigaegselt nõutud aruannete esitamine.

Kui ei ole veel eelmise aasta osas majandusaasta aruannet koostatud, siis küsige üle oma raamatupidajalt, mis päeval tal koostamine on plaanis.

Miks õigeaegselt esitada majandusaasta aruannet? Sest õigeaegselt aruannete esitamine on üks alustest, millest lähtutakse ettevõtja krediidiskoori hindamisel ja kui on vaja aruandeid esitada pangale (nt laenutaotlusteks vms läbirääkimisteks), siis on heaks märgiks õigaegselt nõutud aruannete esitamine.

Positiivne muudatus: nullidega TSD- deklaratsioonide esitamise kohustus kaob ära

Maksu- ja Tolliamet teatas täna, et alates 1. juunist 2019. a ei ole käibemaksukohustuslasest äriühingul kohustust esitada maksudeklaratsioone TSD, kui äriühingul ei ole väljamakseid olnud.

Seega ei pea 2019. aasta maikuu eest ja edaspidi nullidega TSDsid enam esitama.

MTA keskkonna katkestus 03.mai - 08. mai

Maksu- ja tolliamet avaldas teate, et nende infosüsteemides toimub laiaulatuslik katkestus 03. maist kuni 08. maini.

Seega vajalikud deklaratsioonid, eelkõige TSD deklaratsioon, tuleks esitada enne 03. maid. Teadaolevalt tekib ikka ootamatusi infosüsteemide uuendamisel ja saame vaid loota, et selle ajaga jõuavad nad uuendused valmis, aga et kindel olla, siis tuleks eelnevalt deklaratsioonid siiski esitada.

https://www.emta.ee/et/uudised/mta-infosusteemides-toimub-laiaulatuslik-katkestus

https://www.emta.ee/et/uudised/mta-infosusteemides-toimub-laiaulatuslik-katkestus

Miks raamatupidamine? | Triin

Miks raamatupidamine? Just sellepärast, et mind paeluvad uued väljakutsed, mulle meeldivad numbrid ning soov aeg-ajalt juurde õppida uusi asju. Ja seda kõike on Kairi (Mamareti OÜ) mulle ka juba kahe aasta jooksul võimaldanud - jagades minuga kõiki oma teadmisi antud valdkonnast ning kasvatades minust enam-vähem iseseisva raamatupidaja.

Umbes kaks aastat tagasi sattusin Kairiga raamatupidamise teemal rääkima, kus ta mainis, et sooviks oma ettevõttesse väikest abilist. Kuna olen Tallinna Tehnikaülikooli majandusteaduskonnas omandanud MBA kraadi, läbides ka erinevaid finantsaineid, siis lõid selle jutu peale mul silmad kohe särama – avanes ju võimalus seni õpitud teooriat praktiseerima hakata ning lisaks palju uusi ja ka igapäevaelus vajalikke finantsteadmisi juurde saada. Jagasin Kairiga oma ideed, et võiksin teda oma vabast ajast natukene aidata, kui ta on valmis mind õpetama. Sellest pisikesest vestlusest ja otsusest sai aga alguse midagi palju suuremat, mida tänasel päeval saab nimetada hästi toimivaks tiimiks.

TriinMiks olen raamatupidaja ja miks raamatupidamine? | Kaisa

Käes oli 2010. aasta kevad, kui otsustasin erinevate valikute seast kandideerida majandusarvestuse erialale Tallinna Majanduskooli. Peale poolt õppeaastat olin täiesti veendunud, et seda tööd ma küll kunagi 8st 17ni tegema ei hakka (ja selles osas oli mul ka õigus). Üsna pea, aga sain praktikale ja hakkasin vaikselt selle tööga harjuma. Tänaseks on see minu igapäevatöö.

Raamatupidamise töö juures hoiab mind eelkõige vabadus – võin teha oma tööd hommikul kell 6 või õhtul kell 22. Lisaks on suureks plussiks asukohavabadus. Selle annab eelkõige tänane digikeskkond, kus (vähemalt meil Mamaretis) ei tule ükski klienti 19. kuupäeval oma tšekkidega kohale, kuna on vaja käibedeklaratsioon esitada. Meie armastame puid ja oleme oma töös vähemalt 99% osas paberivabad!

Raamatupidamine on väga lai ala ning midagi uut õpib iga päev. Tore on see, et kunagi igav küll ei hakka, pigem on pidevat peamurdmist ja uute teadmiste omandamist. Alati on oluline olla ühenduses teiste oma ala spetsialistidega, kuna üks teab üht ja teine teist asja täpsemini. Meil Mamareti tiimis on selline mõnus sümbioos tekkinud, kus saame alati teineteiselt kiiret nõu küsida.

KaisaMiks raamatupidamine? | Pille

Kui eelmine aasta pidin töökohta vahetama, olin veendunud, et ma ei soovi teha enam sama tööd mida olin teinud viimased aastad. Olin viimased 17 aastat töötanud suurettevõttes, millest 14 aastat personalivaldkonnas. Ma ei saa öelda, et see mulle ei meeldinud, väga meeldis!

Analüüsides olukorda meie tööturul, tundsin, et olen valmis omandama uusi oskusi arvestades, et pean tööturul veel aktiivselt olema vähemalt veel 15 aastat. Juhuse tahtel sai minu valikuks raamatupidamine, milles mul puudusid igasugused algteadmised. Minu suureks üllatuseks ei olegi raamatupidamine ainult numbrid, vaid maailm mis tõmbas mind endasse kui elus organism.

Mida rohkem ma teadmisi omandan, seda huvitavam see on, seda rohkem hakkavad need samad numbrid elama ja moodustama tervikut kehast ehk ettevõttest. Minu teadmised finantsmaailmast on veel vähesed, seda põnevam see mulle tundub. Hetkel mulle tundub, et raamatupidamine ei olegi nagu töö vaid elustiil ja õnneks olen ma selles nüüd osaline.

Pille

Analüüsides olukorda meie tööturul, tundsin, et olen valmis omandama uusi oskusi arvestades, et pean tööturul veel aktiivselt olema vähemalt veel 15 aastat. Juhuse tahtel sai minu valikuks raamatupidamine, milles mul puudusid igasugused algteadmised. Minu suureks üllatuseks ei olegi raamatupidamine ainult numbrid, vaid maailm mis tõmbas mind endasse kui elus organism.

Mida rohkem ma teadmisi omandan, seda huvitavam see on, seda rohkem hakkavad need samad numbrid elama ja moodustama tervikut kehast ehk ettevõttest. Minu teadmised finantsmaailmast on veel vähesed, seda põnevam see mulle tundub. Hetkel mulle tundub, et raamatupidamine ei olegi nagu töö vaid elustiil ja õnneks olen ma selles nüüd osaline.

Pille

Miks oleme raamatupidajad ja miks raamatupidamine? | Kairi

Tihti on küsitud

minu käest kas tõesti on raamatupidamine huvitav? Või mis selles nii põnevat

on? Minnes selle küsimusega aastasse

2007, kui läksin alles raamatupidamist õppima, siis päris täpselt ei mäleta

miks valisin selle eriala, aga see-eest

mäletan väga täpselt kui esimesest õppeaastast oli alles kolmveerand osa

läbitud, olin kindlalt arvamusel, et teen seda tööd maksimaalselt 5 aastat.

Tänaseks olen raamatupidamisega seotud olnud juba 10 aastat :)

Esimene töö raamatupidajana oli ühes raamatupidamisbüroos, kus pigem rolliks oli dokumentide sisestamine kui kaasamõtlemine. Olen väga tänulik nende aastate eest, kuna õppisin seal olles siiski palju. Kuid nendel aastatel ei tajunud ma veel, kui hea võib olla raamatupidaja ja kliendi koostöö ning mitte olla ainult raamatupidamisteenuse pakkuja, kes võtab 1-2 korda kuus info kokku.

Õnneks on aastatega toimunud muutused ja võib-olla tuli see kaasa nn oma klientide olemasolust või juba väikesest kogemusest, et ei tee enam raamatupidamist pelgalt sisestamise pärast vaid on tulnud juurde teised lisandväärtused. Mul on väga oluline ettevõtte taga olevad inimesed, kui hea on nendega suhelda ja kui valmis on nad meid kaasama oma ettevõttesse, kuidas on valmis ettevõte arenema ja valmis kaasama uusi lahendusi.

Raamatupidamine on suurel määral aastatega muutunud ja muutub lähiaastatega veel väga palju. Sisestamise tööga saavad juba kõik hakkama, kuna programmid on head ja lihtsad ning erialaseid teadmiseid nii väga ei pea olema. Tänaseks on pigem oluline info liikumine, nõu andmine, analüüsimine ja süsteemide loomine.

Viimased 3 aastat on olnud ühed põnevamatest ja olen arenenud tohutult, juurde õppinud programme ja võtnud kasutusele erinevaid süsteeme vastavalt kliendi vajadusele. Lisaks keskendun peale numbritele ja dokumentidele ettevõtte taga olevatele inimestele ning üritan neile omakorda lisandväärtus anda keskendudes igale ettevõttele eraldi vastavalt nende eripärale.

Tänaseks võin öelda, et raamatupidamine on väga põnev ja arendav kuna pean tihti end täiendama ja kurssi viima erinevate lahendustega. Mul on hea meel, et jõudsin selle erialani ning tunnen kuidas silmad lähevad särama, kui satun rääkima oma tööst. Arvan, et olen raamatupidamisega seotud veel ka järgnevad aastad :)

Kairi

Maksuvaba tulu arvestamine

Alates sellest aastast muutus maksuvaba tulu arvestamine ja seega on õige aeg vaadata üle oma selle aasta tulud ning maksuvaba tulu arvestus. Et vältida negatiivset üllatust, kui peab tulumaksu riigile tagasi maksma.

Ehk on mõistlik vähendada maksuvaba tulu rakendamist või hoopiski suurendada?

Arvestatud maksuvaba tulu saad kontrollida Maksu- ja Tolliameti lehelt www.emta.ee, kui logid eraisikuna sisse ja valid pealehel olevatest kiirviidetest Minu sissetulekud. Seal on välja toodud Sinu sissetulekud (kõik deklareeritud sissetulekud ehk töötasud, üüritulud, litsentsitasud, dividenditulud, intressitulud millelt on juba maksud kinni peetud) ning kasutatud maksuvaba tulu.

Kui Sinu sissetulek on aastas kuni 14 400 eurot, siis võib maksuvaba tulu arvestada 6000 eurot aastas. Kui aastatulu on vahemikus 14 400 kuni 25 200 eurot, siis maksuvaba tulu väheneb arvestades valemit 6000-6000÷ 10 800 x (tulu summa - 14 400) või kasuta kalkulaatorit (vajuta siia). Kui aastatulu on üle 25 200 euro, siis maksuvaba tulu on 0 eurot.

Alates teisest lapsest on täiendav maksuvaba tulu 1848 eurot aastas ja see summa lisandub 6000 eurole aastas. Ülalpeetav abikaasa, kel ei ole tulusid, saab oma tuludeklaratsiooniga teisele abikaasale üle anda maksuvaba tulu 2160 eurot aastas.

Vaata üle ja vajadusel saab veel viimaste kuudega arvestusel korrigeeringud teha :)

Ehk on mõistlik vähendada maksuvaba tulu rakendamist või hoopiski suurendada?

Arvestatud maksuvaba tulu saad kontrollida Maksu- ja Tolliameti lehelt www.emta.ee, kui logid eraisikuna sisse ja valid pealehel olevatest kiirviidetest Minu sissetulekud. Seal on välja toodud Sinu sissetulekud (kõik deklareeritud sissetulekud ehk töötasud, üüritulud, litsentsitasud, dividenditulud, intressitulud millelt on juba maksud kinni peetud) ning kasutatud maksuvaba tulu.

Kui Sinu sissetulek on aastas kuni 14 400 eurot, siis võib maksuvaba tulu arvestada 6000 eurot aastas. Kui aastatulu on vahemikus 14 400 kuni 25 200 eurot, siis maksuvaba tulu väheneb arvestades valemit 6000-6000÷ 10 800 x (tulu summa - 14 400) või kasuta kalkulaatorit (vajuta siia). Kui aastatulu on üle 25 200 euro, siis maksuvaba tulu on 0 eurot.

Alates teisest lapsest on täiendav maksuvaba tulu 1848 eurot aastas ja see summa lisandub 6000 eurole aastas. Ülalpeetav abikaasa, kel ei ole tulusid, saab oma tuludeklaratsiooniga teisele abikaasale üle anda maksuvaba tulu 2160 eurot aastas.

Vaata üle ja vajadusel saab veel viimaste kuudega arvestusel korrigeeringud teha :)

Kas ettevõtjana saab tegutseda ka ilma ettevõtet registreerimata?

Paljudel inimestel on võimalik palgatöö kõrvalt või kodus lapsepuhkusel olles lisatööd teha. Selle eest tasu saamiseks on mitu varianti, näiteks honorar, projektitasu või tööleping. Sellistel juhtudel maksab riigimaksud see, kellele tööd tehakse. Aga ehk oleks mõttekam hakata oma teenust-kaupa müüma oma ettevõtte alt?

Loe lisaks SEB foorumis avalikustatud artiklist.

Loe lisaks SEB foorumis avalikustatud artiklist.

Rahapesu tõkestamise seadus

Alates 1. septembrist tuleb vastavalt Rahapesu ja terrorismi rahastamise tõkestamise seadusele avaldada Äriregistris äriühingu tegelik kasusaaja.

Toiming ise on lihtne, tuleb logida Ettevõtjaportaali https://ettevotjaportaal.rik.ee/ ja edasine juhend on siin:

http://abiinfo.rik.ee/tegelikkasusaaja

Toiming ise on lihtne, tuleb logida Ettevõtjaportaali https://ettevotjaportaal.rik.ee/ ja edasine juhend on siin:

http://abiinfo.rik.ee/tegelikkasusaaja

MILLIST INFOT KÜSIDA OMA RAAMATUPIDAJALT?

Viimase kahe aasta jooksul on meieni jõudnud liiga mitu ettevõtet kelle raamatupidamist on kuidagi hoitud aga ei saada saldosid ja infot või need on väga puudulikud. Küsimus tekib teenuse kvaliteedist ning kuidas jõutakse sellise teenuse osutamiseni?

Lisan siia mõned lihtsad punktid mida võiks iga ettevõtja nõuda igakuiselt raamatupidamisteenuse osutajalt. Kui eelmise kuu käibemaks on kokku võetud, siis on järgneva info saamine justkui tavapärane ja loogiline:

1. Bilanss ja kasumiaruanne – näed oma ettevõtte varade ja kohustuste seisu ning millised on olnud perioodi tulud ja kulud

2. Ostureskontro- näed, millised arved on jäänud tasumata

3. Müügireskontro – näed, milliste arvete eest ei ole veel laekumisi toimunud

4. Maksu- ja Tolliametist maksusaldode info.

Mis hetkel on mõistlik registreerida ettevõte käibemaksukohustuslaseks?

Kairi rääkis SEB foorumile kas ja millal on ettevõte registreerida käibemaksukohustuslaseks.

MTA juhendmaterjal töötasu ja dividendide maksmisel

Maksu-ja Tolliamet avalikustas täna juhendmaterjali kuidas maksta töötasu ja dividende.

Materjali eesmärgiks on aidata eristada äriühingu osaniku, juhatuse liikme ja töötaja tasusid ning neid vastavalt maksustada.

Kuigi tegu on Maksu- ja Tolliameti poolt väja antud juhendiga, tuleb tähelepanu pöörata, et see on vaid juhend ja välja on toodud mõned näited, mida ei saa igas olukorras juhendiks võtta.

Juhendmaterjal on leitav siit:

Juhendmaterjal on leitav siit:

Millist ettevõtlusvormi eelistada: FIE või OÜ?

Mamareti OÜ raamatupidaja Kairi käest küsis SEB Foorumisse vabakutseline ajakirjanik Gerli Ramler mõned küsimused seoses ettevõtlusega, täpsemalt oli küsimused seoses millal valida ettevõtlusvormiks FIE või OÜ ning millised on neil plussid- miinused.

Blogipostitust saad lugeda siit: